Рейтинги

РейтингиДавай поговорим о твоих доходах и расходах

Отрывок из книги о том, как нужно правильно копить деньги

«Давай поговорим о твоих доходах и расходах» — книга известного специалиста по финансовому планированию Карла Ричардса, в которой он рассказывает о том, как нужно правильно распоряжаться своими сбережениями. Мы публикуем из нее отрывок.

***

Все мы слышали золотое правило, что нужно откладывать 15% любого полученного дохода на пенсионные накопления. На первый взгляд, что здесь сложного? Конкретная цифра, все понятно, и расчеты сходятся. Если подобное «правило буравчика» помогает вам взяться и начать копить деньги, отлично. На самом деле многие мои клиенты начали откладывать на будущее едва ли не с двадцати лет, потому что вычитали такой совет в финансовой книге, и спустя десять-двадцать лет, разумеется, они в более выгодном положении, чем если бы они ничего не делали.

Но, к сожалению, с такими рекомендациями «для всех» есть кое-какие сложности: (1) не исключено, что у вас нет возможности откладывать 15%, и (2) может быть, вам это не нужно. Что, если вы прошли период финансовой чистки и сократили бюджет, но тем не менее не в состоянии выделить на накопления больше 5% доходов? А если так сложилось, что вы заработали вдвое больше обычного? Неужели теперь вы спустите все деньги на то, что вам не нужно?

Меня смущает, что подобные «народные советы» часто принимаются как истина в последней инстанции, и отсюда лишь ненужный стресс, если, несмотря на все усилия, вам никак не даются требуемые 15%. Мне также не очень понятны любые правила, которые основываются на необходимости работать как можно больше сейчас, чтобы ни в чем себе не отказывать в преклонном возрасте. Жизнь — это не только пенсия. И составление финансового плана должно заключаться не в том, чтобы поставить свою жизнь в тесные рамки и отказывать себе во всем, благодаря чему вы сегодня можете быть здоровым, счастливым и благополучным.

Процесс выработки финансовых решений не сводится исключительно к построению таблиц, потому что жизнь часто не вписывается в строки и графы. Многие здравые решения могут показаться нерациональными, если не знать полную картину. Ваша цель должна состоять в том, чтобы определить план с учетом полной картины.

На данный момент мы провели большой объем подготовительной работы, чтобы можно было понять, где вы находитесь сейчас и где хотите быть; теперь вам предстоит использовать эти наработки, чтобы составить план накоплений, целесообразный именно для вас.

Как понять, что вашей ежемесячной суммы сбережений достаточно?

Когда-то (я тогда работал в Fidelity) у меня состоялся разговор с Брэдом Питерсоном, который изменил мой взгляд на накопления. У Брэда тоже были семья и ребенок, и мы часто обсуждали с ним родительские вопросы. Я однажды спросил: «Удается ли тебе откладывать необходимую сумму к будущему поступлению в вуз, и как понять, будет ли этого достаточно?»

Ответ прозвучал неожиданно. «Карл, как насчет такого подхода: я откладываю все, что могу, в разумных пределах». С того времени прошло уже больше десяти лет, а я все раздумываю над ответом Брэда и пытаюсь понять, что он означает для всех остальных.

Конечно, возникает вопрос: «Разумно — это сколько?» Ответ: «Зависит от ситуации». У каждого из нас свое понимание «разумного», но теперь у вас в распоряжении море информации к размышлению, которая поможет вам вывести свое определение. Вы уже уделили какое-то время разработке собственного страничного финансового плана. Вы знаете, куда уходят деньги и какие эмоции движут этими расходами. Значит, вы готовы обозначить, что для вас «разумно». Конечно, есть некие психологические барьеры, о которых стоит знать, прежде чем составлять свой план.

Как справиться со стремлением к быстрой отдаче

Без сомнений, одна из важнейших проблем, мешающих нам в деле сбережений, это потребность в немедленной отдаче. Почему мы должны копить на отдаленную перспективу, когда мы можем что-то купить прямо сейчас? Я, конечно, не смогу освободить вас от этого полностью, но есть некие причины, которые мешают многим из нас вырваться из этой ловушки.

Оказывается, многие с трудом представляют себя в будущем. Алина Тадженд в статье для New York Times приводила любопытные данные исследований о том, как мы воспринимаем себя в будущем. Вот комментарий из ее материала с цитатой специалиста по психологии здоровья, преподавателя Стэнфордского университета Келли Макгонигал:

«Как пояснила Макгонигал, с помощью сканирования мозговой деятельности было установлено, что есть отделы мозга, которые активизируются, когда мы думаем о других, а есть те, которые включаются, когда мы думаем о себе. Если человек не видит связи с собственным будущим, то, стоит задать ему вопрос, касающийся его перспектив, датчики — представьте себе — фиксируют активность в отделах, отвечающих за мысли о других».

Такая особенность для многих из нас может существенно осложнить задачу выработки разумной стратегии сбережений. Раз уж мы не умеем видеть себя в перспективе и полностью признавать последствия своих решений, очень легко сбиться с курса. В понедельник может казаться разумным экономить 100 долларов в неделю, а в пятницу мы готовы устроить ужин с алкогольными напитками, и наши недельные накопления уже составляют всего 25 долларов.

По большому счету недосчитаться 75 долларов за неделю не так уж страшно, но сложите эти суммы за год — и получите почти 4000 долларов. Даже если вы понимаете, что такая цифра со временем может вам аукнуться, все равно есть вероятность, что вас это не убедит в том, что нужно жертвовать сегодняшним счастьем ради самого себя в будущем. Почему вы должны позволить ему разрушить свою жизнь?

Изыскать средства для накоплений

Все мы слышали традиционные рецепты экономии — дескать, откажитесь от чашки кофе, возьмите на работу обед из дома, всегда по возможности пользуйтесь общественным транспортом. Это хорошие советы, особенно если необходимо быстро и резко что-то изменить, но я бы рекомендовал для начала индивидуальный подход.

Давайте посмотрим, что мы узнали, отслеживая расходы. Готов ручаться, что многое из открывшегося вас не очень-то удивило, возможно, вы предполагали, что добрая порция вашего заработка уходит на кофе, бензин, походы в кафе и тому подобное.

Но я хочу обратить внимание на другое: предлагаю вам задуматься над тем, что показалось вам неожиданным, и спросить себя, какие расходы не относятся к вашему постоянному образу жизни.

Чаще всего именно такие неожиданные статьи вызывают постфактум неприятные воспоминания. Возможно, вы незапланированно отправились в магазин велосипедов, или как-то провели обеденный перерыв в онлайн-магазинах, или, поддавшись порыву, бездумно купили в аэропорту туалетную воду. В каждом случае вам не нужно было ничего конкретного, вы не искали что-то необходимое, а в итоге все равно что-то приобрели.

Поясню, я не говорю о каких-то серьезных событиях, которые мы не в силах предсказать: о болезни, поломке машины, затоплении подвала. Я о тех ситуациях, когда у нас был выбор. Неожиданные жизненные повороты, слава богу, чаще всего единичные случаи, а вот неожиданный выбор мы делаем не раз и не два, и будет проще изменить ситуацию и начать экономить, если отдавать себе в этом отчет.

Для меня раньше были настоящей проблемой импульсивные покупки книг на Amazon. Однажды я понял, что у меня всюду стопки книг, которые я хочу прочитать, — совершенно непонятно, когда у меня появится на них время, но я упорно продолжал заказывать новые тома. Вот тогда я и внедрил практику 72-часового тестового периода.

Теперь, вместо того чтобы сразу совершать покупку, я 72 часа выдерживаю выбранные позиции в своей корзине и только потом нажимаю кнопку «купить». Я поразился, как быстро в результате изменились мои привычки. В большинстве случаев то, что я навыбирал, остается в корзине гораздо дольше, чем на 72 часа, и в конце концов я напрочь о них забываю.

Когда я снова захожу на сайт, я уже не чувствую былой решимости скупить все, что накидал в корзину. Поэтому я удаляю выбранные позиции, экономя и деньги, и место в квартире. 72-часовой тест хорош тем, что на самом деле мало что стоит покупать сразу и незамедлительно. Выдержать время бывает полезно: мы не говорим «нет», мы просто не даем воли своему стремлению к немедленному результату.

Может быть, вы поймете, что даже с такими проверками вам нужно экономить еще больше. В этом случае, возможно, вам стоит отказаться от привычки пить кофе в Starbucks или пересесть на общественный транспорт. Но я настоятельно рекомендую сначала разобраться с неожиданными импульсивными покупками. Это не значит, что мы должны отказывать себе в удовольствии, главное — отделить зерна от плевел.

Не ждите, начните прямо сейчас

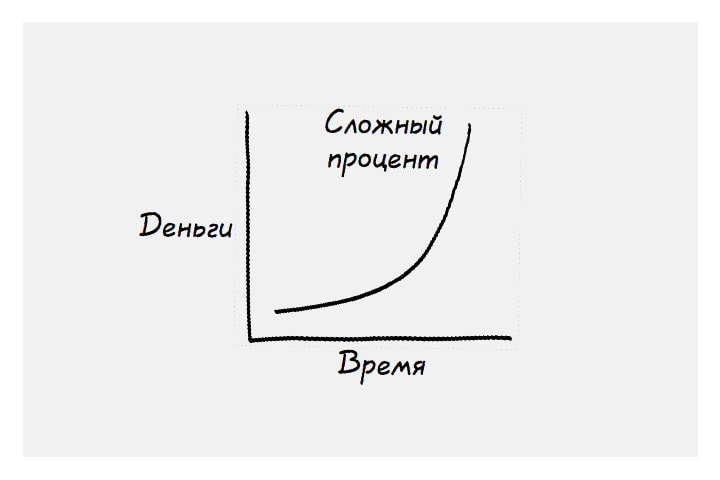

Скорее всего вы не раз слышали, что важно начинать копить еще в молодом возрасте, что стоит задуматься об этом при первой возможности, когда вам нет еще и тридцати, чтобы воспользоваться преимуществами сложного процента.

Но что, если вы в свои двадцать с небольшим и без того несли финансовую нагрузку, выплачивая образовательный кредит, или, как многие из нас, вычерпали все свои сбережения в последние годы, чтобы как-то пережить непростые времена? И теперь, когда ваши накопления намного меньше той суммы, которую хотелось бы иметь, вы чувствуете, что ваш поезд уходит.

В одном недавнем исследовании был сделан вывод, что почти половина американцев не смогут при необходимости изыскать за тридцать дней 2000 долларов. И эта истина подтверждается всякий раз, когда я говорю с тридцатипятилетними, сорокалетними и так далее, которым кажется, что они настолько отстали в игре сбережений, что уже и не знают, как быть.

Если вы не начали в молодости, начинайте теперь. Не переживайте по поводу того, что вы сделали или не сделали. Если вы не будете застревать в прошлом, будет гораздо легче двигаться дальше. Полезно также отступить на шаг назад и по искать какие-то сложившиеся поведенческие штампы, как мы делали это в главе 4, но важно соблюдать наше правило — «без угрызений и обвинений». Позвольте себе использовать прошлое как трамплин, чтобы научиться экономии, а не как дубинку, чтобы лупить себя.

Когда целевые планки накоплений определены, появляется стремление наверстать упущенное. Часто вместе с этим мы начинаем часами искать варианты горячих инвестиций. И мы похожи на игрока, который удваивает ставки, чтобы выбраться из ямы проигрышей. Перестаньте надеяться, что внезапный успех решит ваши проблемы с накоплениями. Может, это не по-американски, но я все же скажу: сколько ни ищи следующую Apple, вряд ли удастся ее найти. Не могу сказать, что это невозможно, но это маловероятно. Перестаньте ждать счастливого билетика, просто начните копить.

Когда вам очень хочется наверстать упущенное и придумать хитрую инвестиционную схему, не торопитесь, подумайте — как бы самого себя не перехитрить. Если у вас голова идет кругом, просто вспомните основные правила накоплений:

1. Откладывайте все, что удается, в разумных пределах.

2. Тратьте меньше, чем зарабатываете.

3. Не теряйте деньги. Вы усердно работали, чтобы иметь возможность что-то накопить. Не позволяйте себе спекулировать из стремления наверстать упущенное. Пока просто сконцентрируйтесь на накоплениях и контролируйте расходы.

Со временем вы найдете способы копить больше. Вы будете лучше справляться с импульсивными покупками или решите для себя ограничить другие статьи расходов. Пока перестаньте изводить себя, что вы не копили раньше, и научитесь сосредоточиваться на сегодняшнем дне.